Plantilla Impuesto de Renta Personas Naturales 2024

$ 149.900

Herramienta interactiva: Herramienta interactiva para la elaboración de la declaración de renta de las personas naturales año gravable 2024 obligadas y no obligadas a llevar contabilidad y formato 2517. (Incluye Impuesto al Patrimonio)

Formato: Digital

Autor: Alberto E. Sánchez M. – A.S. Contadores & Asesores

Año: 2025

El impuesto de renta y complementario constituye uno de los principales pilares de recaudo fiscal en Colombia. Es por ello que es uno de los impuestos más susceptibles de variaciones en la medida en que se van expidiendo nuevas reformas tributarias.

Con el hundimiento de la última reforma tributaria del actual gobierno, para el impuesto de renta de las personas naturales del año gravable 2024, se tendrá en cuenta lo dispuesto en La Ley 2277 de 2022, la cual comenzó a aplicarse en el 2023.

En relación con el contexto expuesto anteriormente, por el año gravable 2024 las personas obligadas a presentar la declaración de renta y complementario deberán utilizar el formulario 110 y 210, dependiendo de si son o no residentes.

En términos generales, la depuración del impuesto sigue conservándose. Para el caso del formulario 110 habilitado a través de la Resolución 000022 de febrero 04 de 2023 y el formulario 210 habilitado a través de la Resolución 000044 de marzo 14 de 2024.

Con relación al impuesto del año anterior, se mantienen las rentas de trabajo exentas del artículo 206 del Estatuto Tributario. De este modo, se mantuvo la exención del impuesto sobre el 25% de los pagos laborales y su límite de 790 UVT anuales. Las rentas de trabajo, que no provengan de una relación laboral, también estarán exentas del impuesto sobre la renta en el mismo porcentaje. La exención aplica también para trabajadores independientes. Sobre las rentas exentas por concepto de pensiones, se mantiene el límite de 1.000 UVT, extendiéndose su aplicación a pensiones obtenidas en el exterior o en organismos multilaterales.

En lo que respecta a la renta líquida de la cédula general, para su determinación se sumarían todos los ingresos a excepción de los dividendos y ganancias ocasionales. Adicionalmente, se mantiene el límite de rentas exentas y de deducciones en el 40%; con el tope de 1.340 UVT. Así mismo, las deducciones especiales de las 72 UVT por cada uno de los dependientes hasta un máximo de 4 y la deducción del 1% de las compras y servicios, sin que pueda exceder 240 UVT y que tampoco hará parte del límite del 40%.

Sigue vigente lo dispuesto del artículo 336-1 del Estatuto Tributario sobre la estimación de costos y gastos para la cédula general del impuesto sobre la renta de personas naturales. Esta norma estableció que la DIAN puede estimar los topes indicativos de costos y gastos deducibles, los cuales serán del 60% de los ingresos brutos para rentas de trabajo.

Respecto a la tributación sobre dividendos:

En segundo lugar, la tarifa del impuesto de la renta para dividendos o participaciones recibidos por personas naturales no residentes sigue al 20%. Al igual que el descuento para las personas naturales que perciban ingresos por dividendos y/o participaciones superiores a 1.090, el cual equivale al 19%.

JUSTIFICACIÓN

¿A QUIEN VA DIRIGIDO?

La herramienta estará dirigida a Contadores, personal que maneje información contable y fiscal, personas naturales interesadas en presentar la declaración de renta que ya cuenten con conocimientos básicos de impuestos.

OBJETIVOS

- Brindar una herramienta sólida y práctica para la elaboración de la declaración de renta de personas naturales y las sucesiones ilíquidas por el año 2023, obligadas y no obligadas a llevar contabilidad, teniendo en cuenta toda la doctrina normativa relacionada con este impuesto.

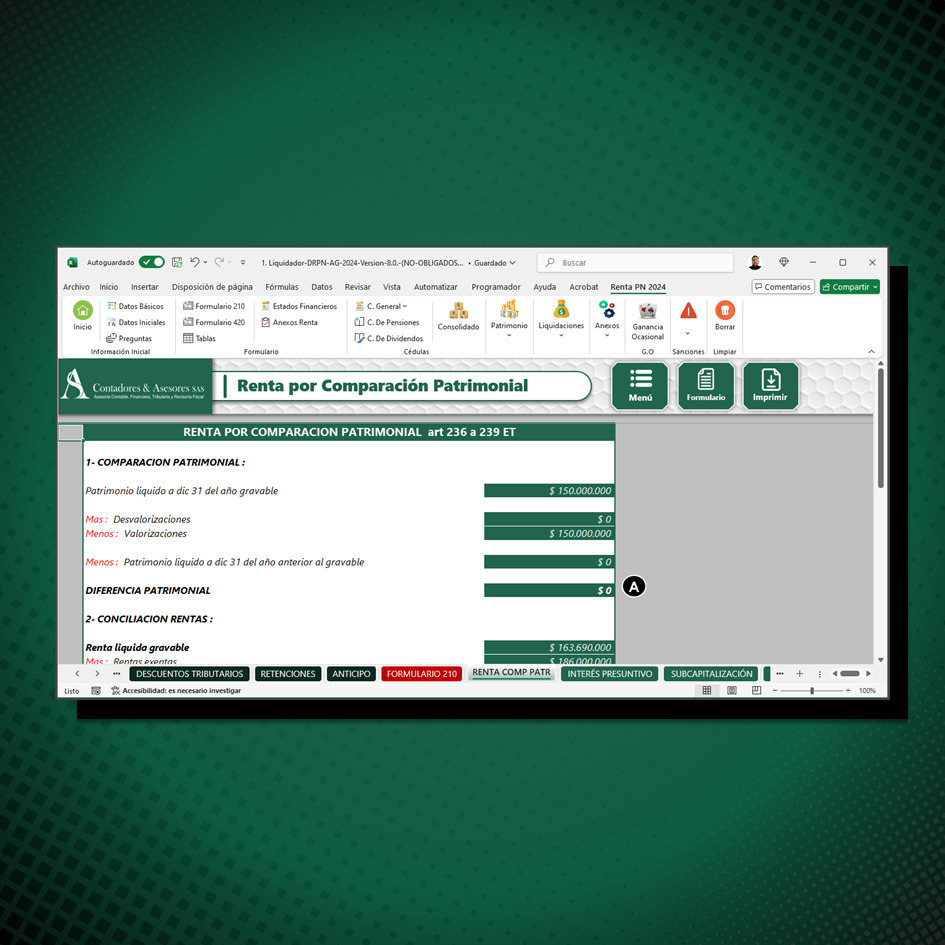

- Ayudar a la generación de los diferentes anexos y el borrador del formulario 210 de la vigencia 2024, teniendo en cuenta los lineamientos normativos para el manejo de los diferentes aspectos que tiene la declaración de renta de las personas naturales (Patrimonio, ingresos, costos, deducciones, rentas exentas, anticipo, descuentos tributarios, renta presuntiva, renta por comparación patrimonial y ganancias ocasionales).

- Dar a conocer a través de una herramienta cuáles son las obligaciones y disposiciones formales y sustantivas del contribuyente en el impuesto de renta de las personas naturales y como aplicarlas dentro del marco legal.

¿POR QUÉ ADQUIRIR ESTE PRODUCTO?

¿QUÉ PODRÍA PASARLE AL USUARIO SI NO TOMA (COMPRA) ESTE PRODUCTO?

PUNTOS EN LOS QUE TE VAS A CAPACITAR

- Se analizarán los aspectos generales de la declaración de renta de las personas naturales y sucesiones ilíquidas del año gravable 2024.

- Se actualizarán en la reglamentación que se generó durante el 2024, con relación a la preparación y presentación de la declaración de renta, para las personas naturales por el año gravable 2024.

- Se detallarán las secciones del formulario 210 y los anexos para proceder a la determinación de:

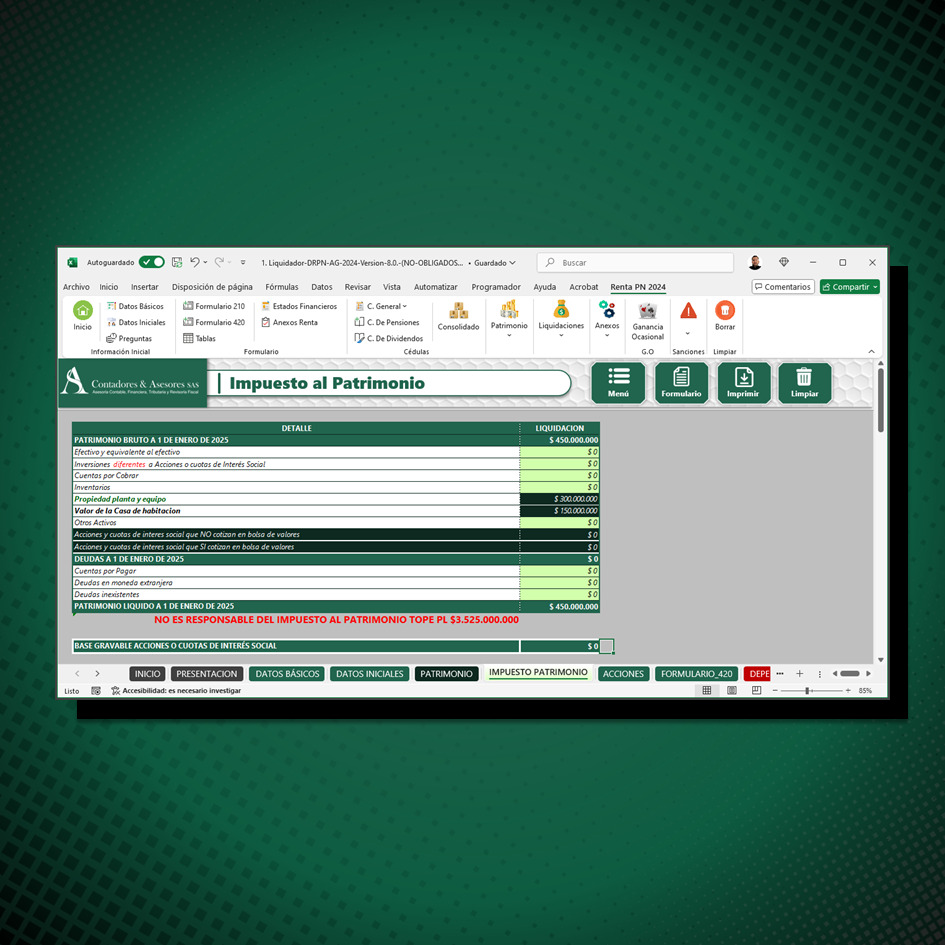

- – El patrimonio bruto, pasivos y patrimonio líquido

- – La liquidación de la cédula general

- – La liquidación de la cédula de pensiones

- – La liquidación de la cédula de dividendos y participaciones

- – Los descuentos tributarios.

- – Las ganancias ocasionales.

- – El anticipo de renta.

¿Cómo funciona?

Se detallarán las secciones del formulario 210 y los anexos para proceder a la determinación de:

– La liquidación de la cédula general

– La liquidación de la cédula de pensiones

– La liquidación de la cédula de dividendos y participaciones

– Los descuentos tributarios.

– Las ganancias ocasionales.

– El anticipo de renta

Plantilla obligados a llevar contabilidad y formato 2517:

Para las cedulas de renta laboral, renta de capital, renta no laboral, el usuario deberá escoger a que cédula va a llevar sus ingresos, costos y gastos, en la columna de CLASIFICACIÓN CEDULAS, por defecto dejamos estas partidas en la cedula no laboral, debido a que esta es la cedula que utilizan los obligados a llevar contabilidad o comerciantes personas naturales.

Plantilla obligados a llevar contabilidad y formato 2517:

Para las cedulas de renta laboral, renta de capital, renta no laboral, el usuario deberá escoger a que cédula va a llevar sus ingresos, costos y gastos, en la columna de CLASIFICACIÓN CEDULAS, por defecto dejamos estas partidas en la cedula no laboral, debido a que esta es la cedula que utilizan los obligados a llevar contabilidad o comerciantes personas naturales.

RECOMENDACIONES

- Versión Excel 2010 o superior – Windows y Mac.

- Diligenciar las casillas sin sombrear

- No diligencie información sobre las celdas que contienen fórmulas

- No cambie los nombres de las pestañas, así como las filas y columnas ocultas.

- No incluya o excluya filas o recorte celdas. Simplemente copie, pegue o borre contenido

- Evite desproteger las celdas protegidas para evitar errores de fórmula y cálculo

- No manipule celdas combinadas ni eliminé validaciones de datos y botones de navegación

- Se recomienda mantener un archivo como fuente y usar copias

- Este archivo se entrega como está diseñado, cada persona es responsable de verificar los cumplimientos legales. Es de suma importancia que el usuario tenga conocimientos en temas contables y tributarios.

- Si presenta alguna inconsistencia agradecemos informarnos para hacer las modificaciones.

CONTENIDO DE LA PLANTILLA

- Panel principal con botones de acceso a los diferentes anexos

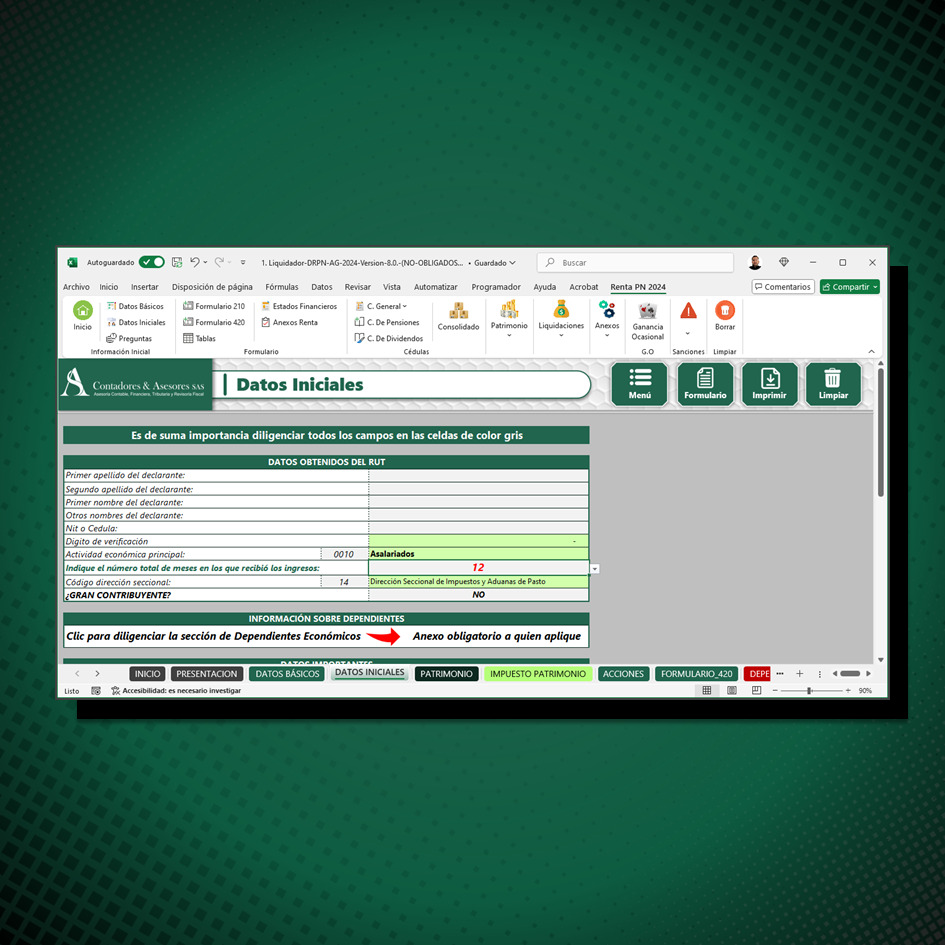

- Anexo para la información general (nombres, cédula, dirección, actividad, entre otros)

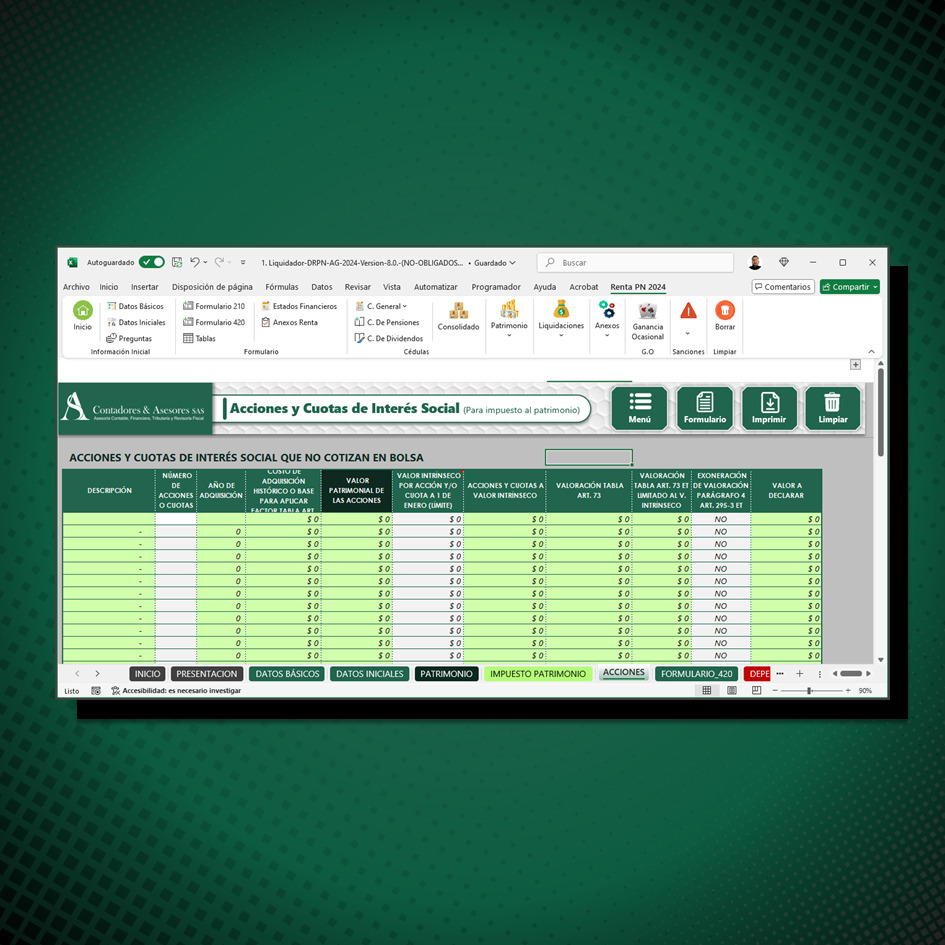

- Anexo para determinar el patrimonio bruto, deudas y patrimonio líquido

- Cédula N° 1, depuración renta general

- Cédula N° 2, depuración renta de pensiones

- Cédula N° 3, depuración renta por dividendos y participaciones

- Anexo para el cálculo del anticipo para el año siguiente

- Anexo para el cálculo del anticipo

- Anexo para el cálculo de la renta por comparación patrimonial

- Anexo para el cálculo de la sanción por extemporaneidad y corrección

- Anexo para ganancias ocasionales

- Anexo para descuentos tributarios

- Anexo para retenciones en la fuente

- Anexo para venta de activos fijos y acciones poseídas por 2 años o más

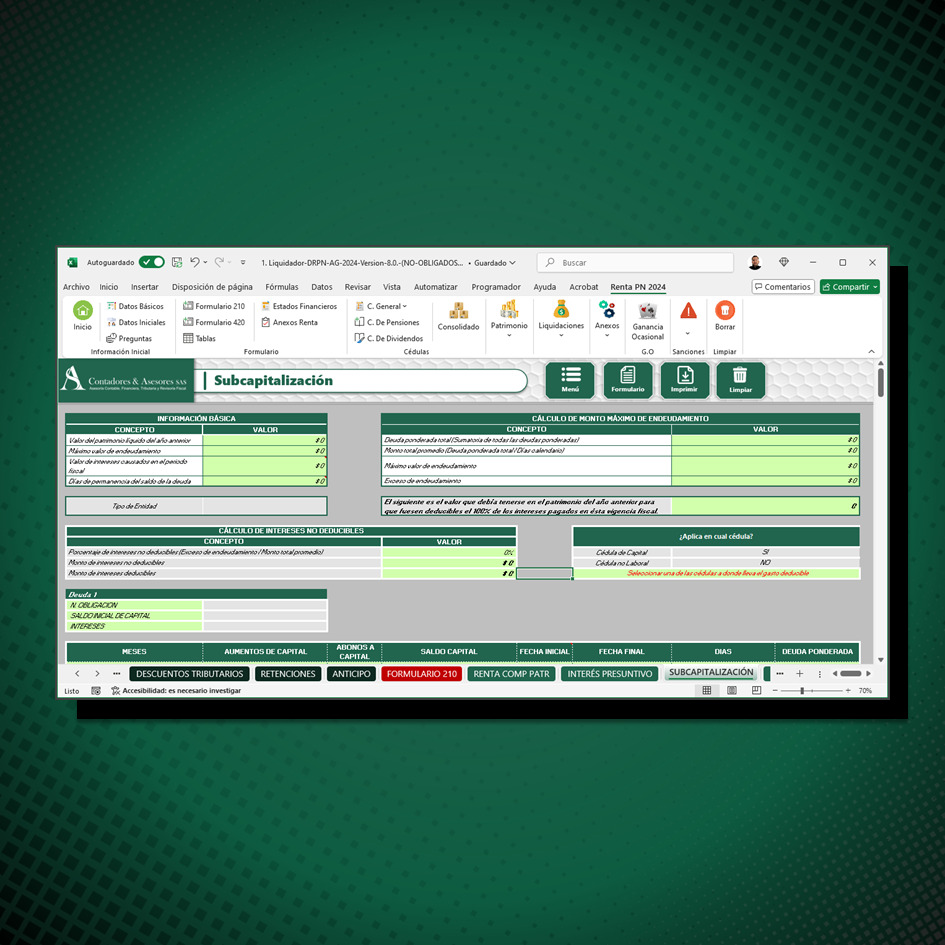

- Anexo para determinar la subcapitalización e intereses presuntivos

- Anexo resumen de las rentas líquidas cedulares y la renta presuntiva

- Anexo para la diferencia en cambio

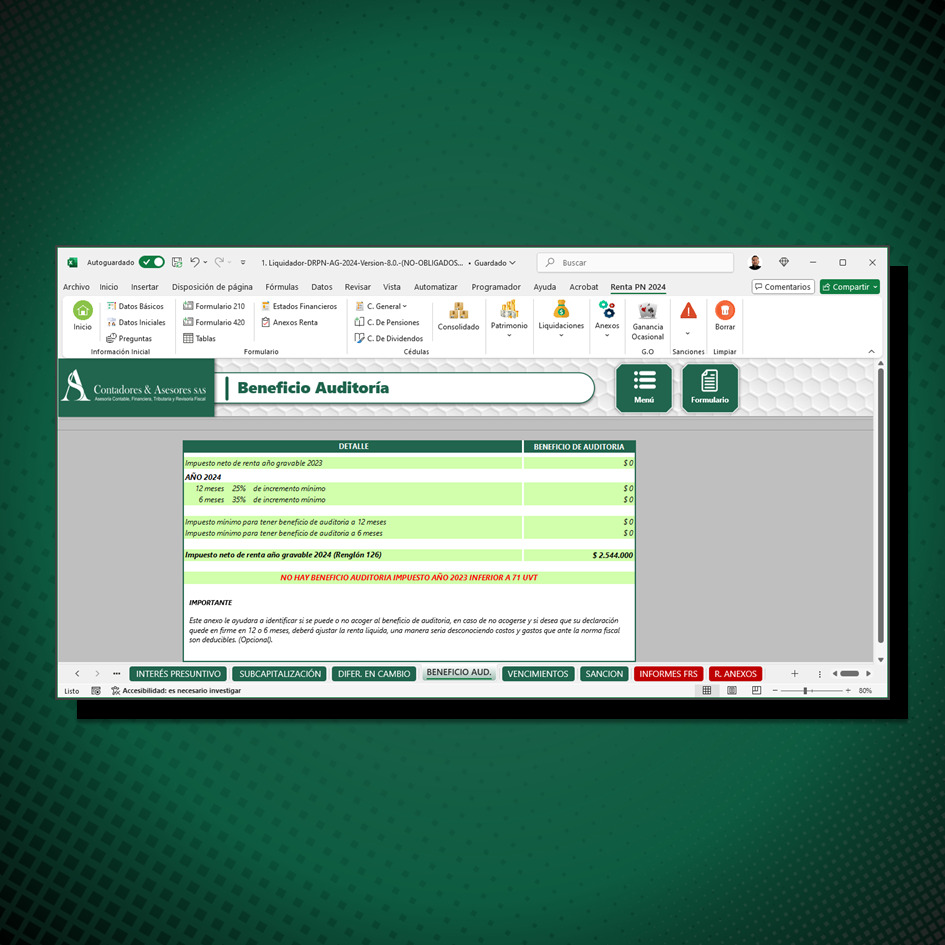

- Anexo para beneficio de auditoría

- Formulario 210 formulado

- Fechas de vencimiento

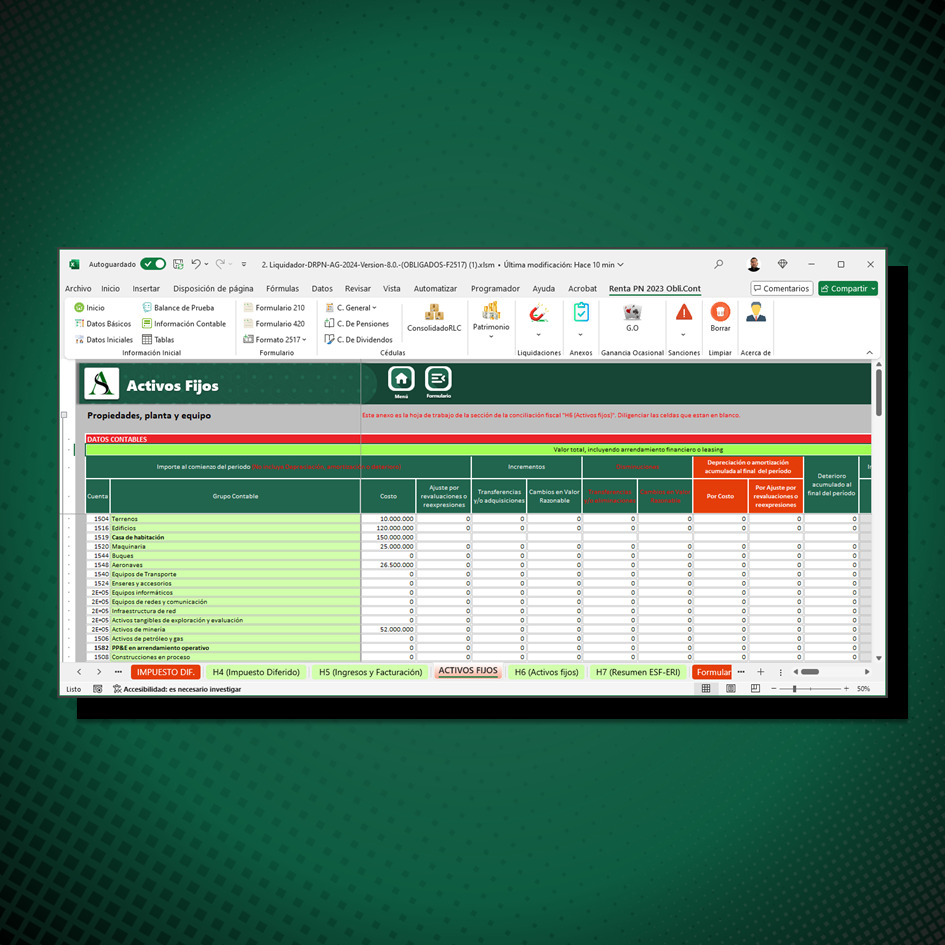

- Anexo controles activos fijos y depreciación

- Hoja para copiar y pegar el balance de prueba (obligados a llevar contabilidad)

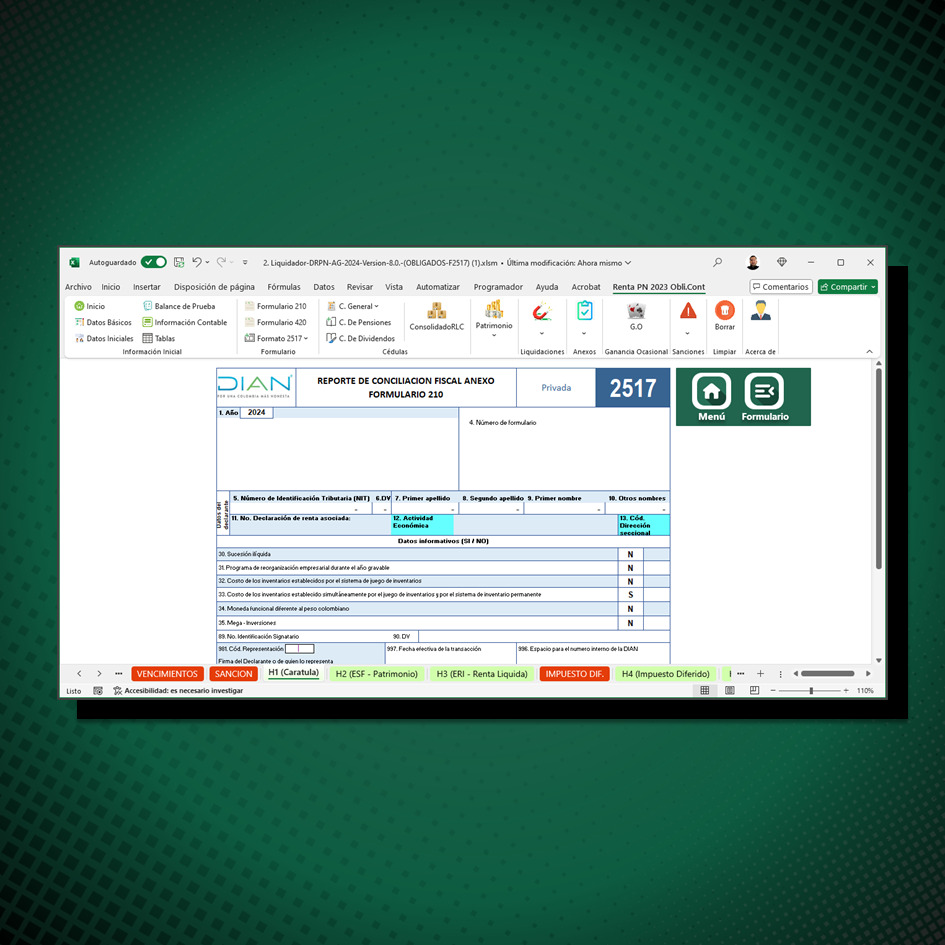

- Formato 2517 – Conciliación Fiscal