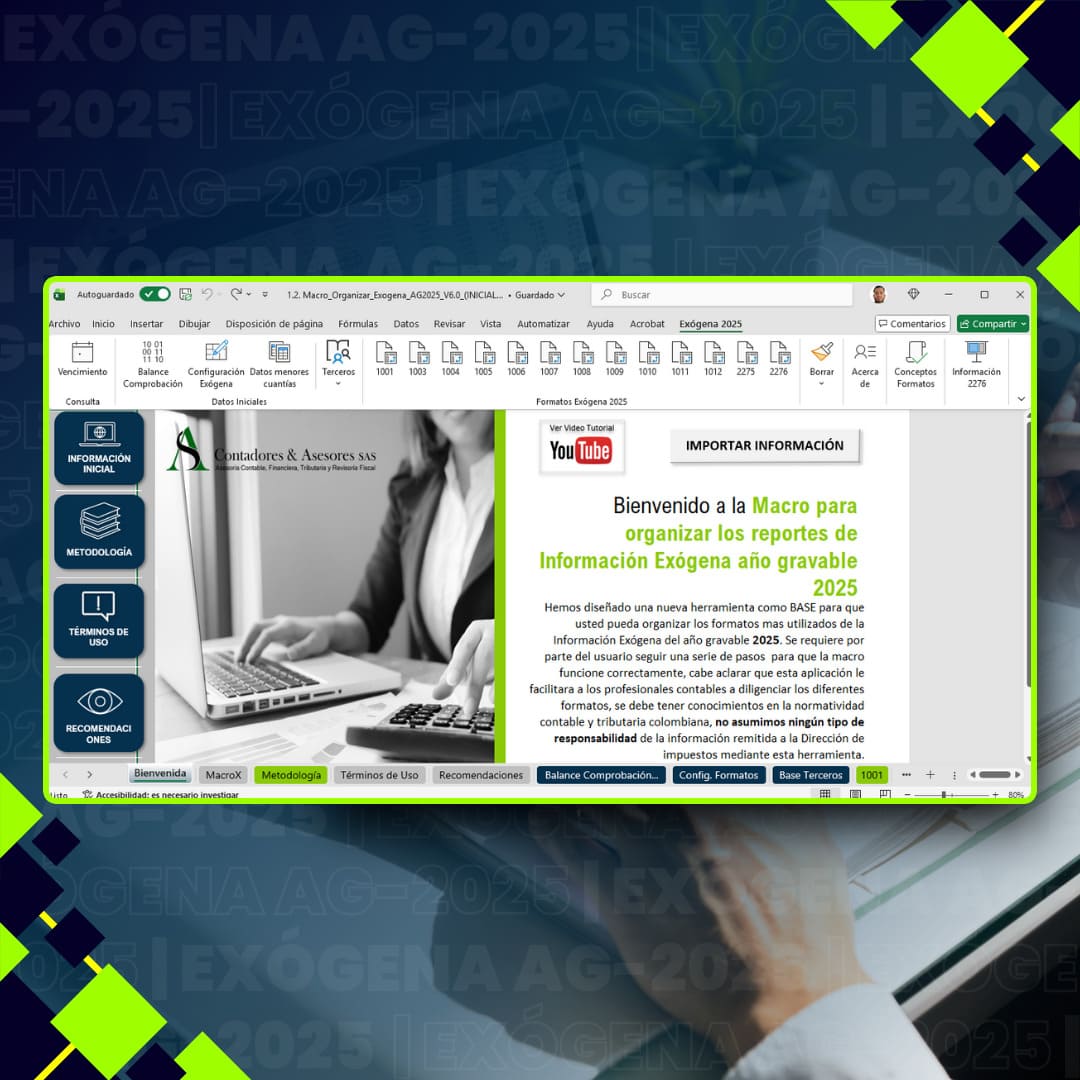

Herramienta Interactiva para la generación de los Formatos de Exógena año 2025 en segundos

$ 134.900

El reporte de información exógena correspondiente al año gravable 2025 se desarrolla en un escenario normativo más exigente, derivado de la recopilación, reorganización y modificación de las disposiciones vigentes.

Este escenario se estructura principalmente a partir de la Resolución Unificada 000227 de 2025 y sus ajustes posteriores, en especial los introducidos por la Resolución 000233 de octubre de 2025, los cuales redefinen formatos, conceptos, responsables y reglas de reporte.

El objetivo central de este marco normativo es fortalecer la calidad, coherencia y trazabilidad de la información tributaria suministrada a la DIAN.

La herramienta incorpora un análisis estructurado de los principales ajustes normativos que inciden directamente en la preparación de la información exógena AG 2025, proporcionando claridad conceptual y orientación práctica.

Permite diferenciar disposiciones aplicables al año gravable 2025 frente a aquellas con vigencia posterior, así como anticipar impactos relevantes en el cumplimiento de esta obligación tributaria.

La evolución normativa inicia con la Resolución 000162 de 2023, continúa con la Resolución 000188 de 2024 y se consolida en el Título 3 de la Resolución Unificada 000227 de 2025 (artículos 1.3.1.1 a 1.3.12.17).

Adicionalmente, se incorporan los ajustes introducidos por la Resolución 000233 de 2025, identificando aquellos con aplicación directa al año gravable 2025 y diferenciándolos de los cambios cuya vigencia inicia a partir del año gravable 2026.

Nota: El análisis prioriza distinguir lo aplicable al AG 2025 frente a lo que entra en vigor desde el AG 2026, facilitando una preparación anticipada y técnicamente consistente.

Herramienta guía especializada

para Información Exógena AG 2025

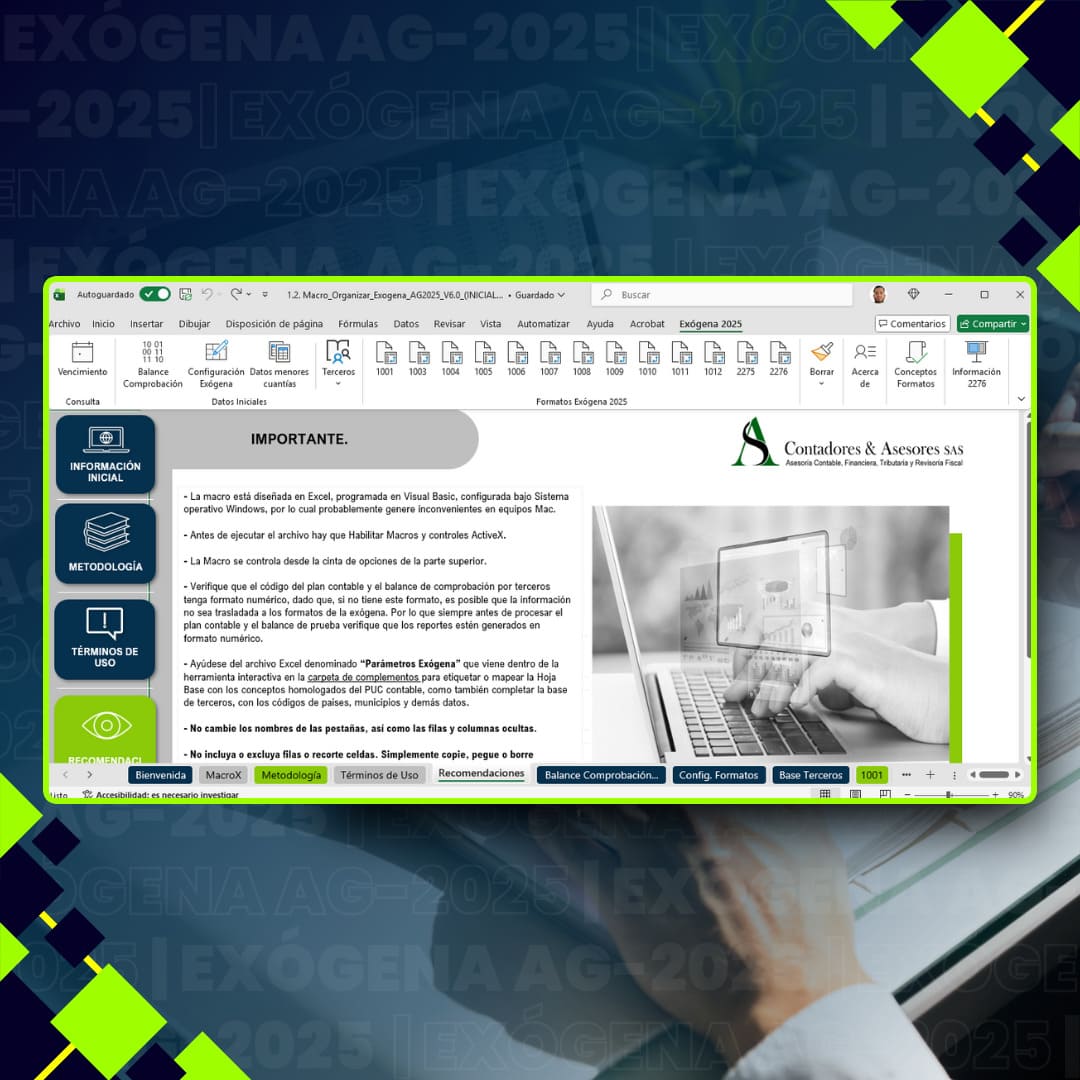

En virtud de todo lo anterior, se ha preparado una herramienta guía especializada, con el fin de brindar a los obligados a presentar la información exógena una orientación técnica eficaz para el adecuado cumplimiento de esta obligación tributaria.

La herramienta ha sido concebida no solo como un mecanismo de generación de archivos, sino como un instrumento de apoyo al análisis, validación y control de la información.

Dada la relevancia de esta información dentro de los programas de fiscalización y cruces masivos de datos del Estado, se analizan controles técnicos y fiscales previos a la presentación.

Como complemento operativo, la herramienta se integra con una Macro automatizada que facilita la generación de los principales formatos de información exógena.

Dentro de las principales novedades consideradas en la información exógena del año gravable 2025, se incorporan ajustes relevantes que impactan de forma directa los formatos, conceptos y reglas de reporte.

Se incorporan los nuevos formatos 2820 y 2833 para el reporte de enajenaciones de acciones, cuotas o partes de interés social en sociedades nacionales no inscritas en bolsa, definiendo con claridad las responsabilidades entre sociedades y socios o accionistas.

Se amplía el alcance de los conceptos 5089, 5090 y 5091 del formato 1001 versión 10, e incorpora el nuevo concepto 5101 para el reporte del GMF solicitado como deducción, identificando correctamente el tercero.

Se precisa que la base de la retención a título de IVA corresponde exclusivamente al valor del impuesto generado y no al valor total de la operación, siendo este ajuste de aplicación obligatoria para el AG 2025.

Se amplía el alcance de los conceptos asociados a ingresos por venta de acciones y cuotas, incorporando la exclusión expresa de las propiedades horizontales respecto del reporte de cuotas de administración, intereses y multas.

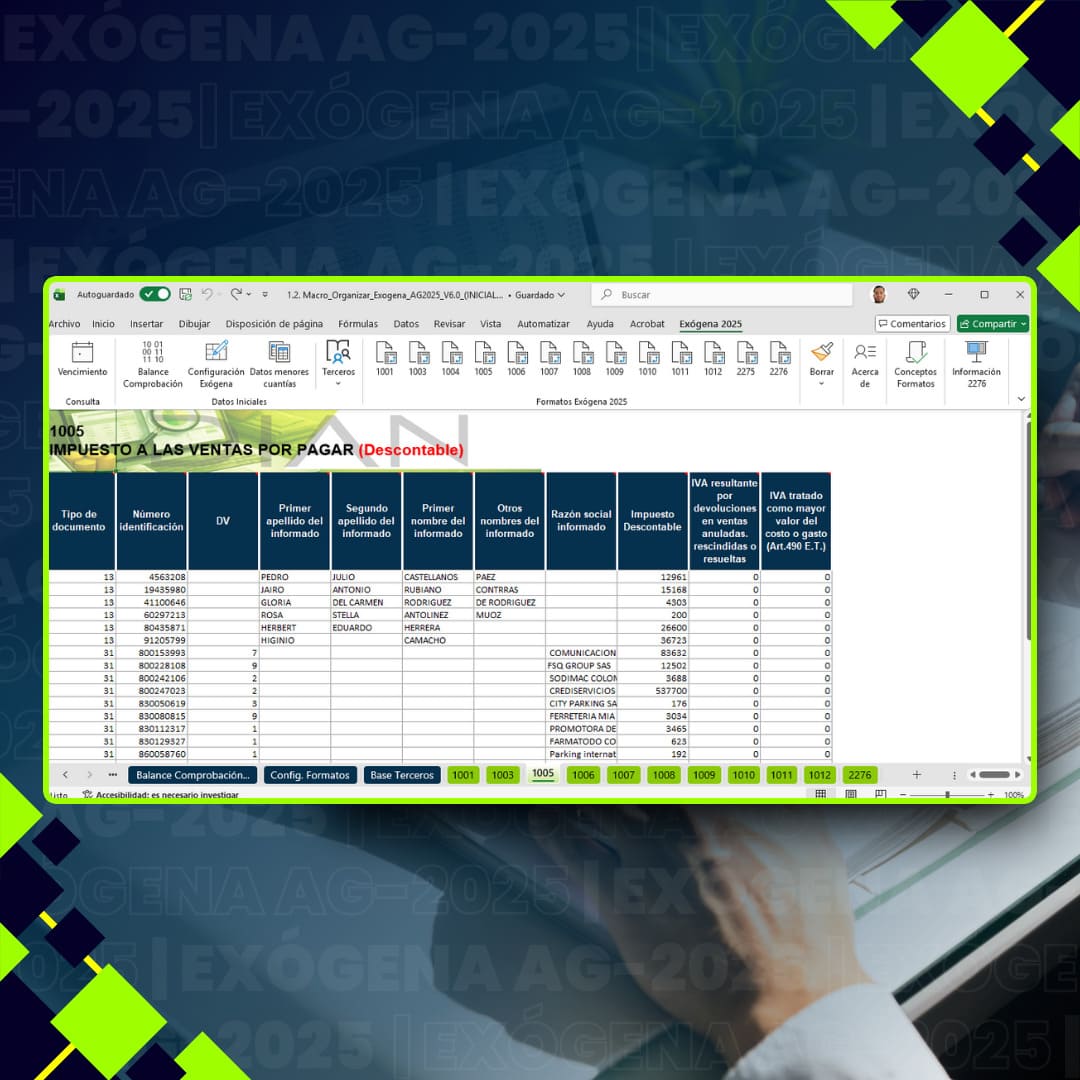

Se adopta la versión 9 del formato 1005 para el AG 2025, eliminando la columna de IVA no descontable por prorrateo, con el fin de evitar duplicidades frente al formato 1001.

ALCANCE DE LA HERRAMIENTA

Alcance funcional

La Herramienta de Información Exógena AG 2025 ha sido diseñada para apoyar la preparación, revisión, validación y generación de los principales formatos exigidos por la DIAN para el año gravable 2025, con base en la normatividad vigente aplicable a dicho período.

Interpretación normativa aplicada

-

Interpretación práctica de las disposiciones contenidas en la Resolución Unificada 000227 de 2025 y sus modificaciones.

-

Apoyo al análisis de las principales novedades normativas y estructurales del AG 2025.

Generación automatizada de formatos

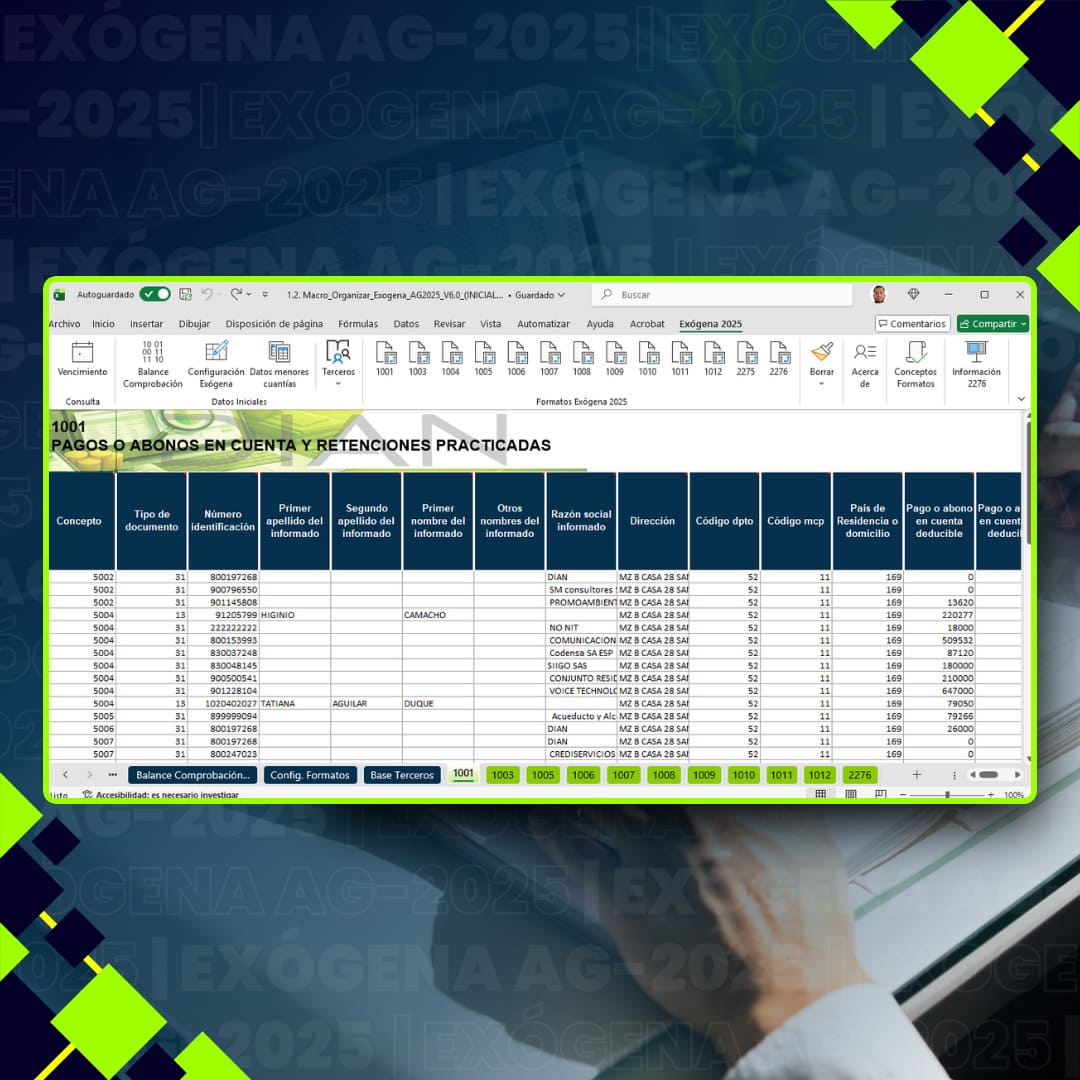

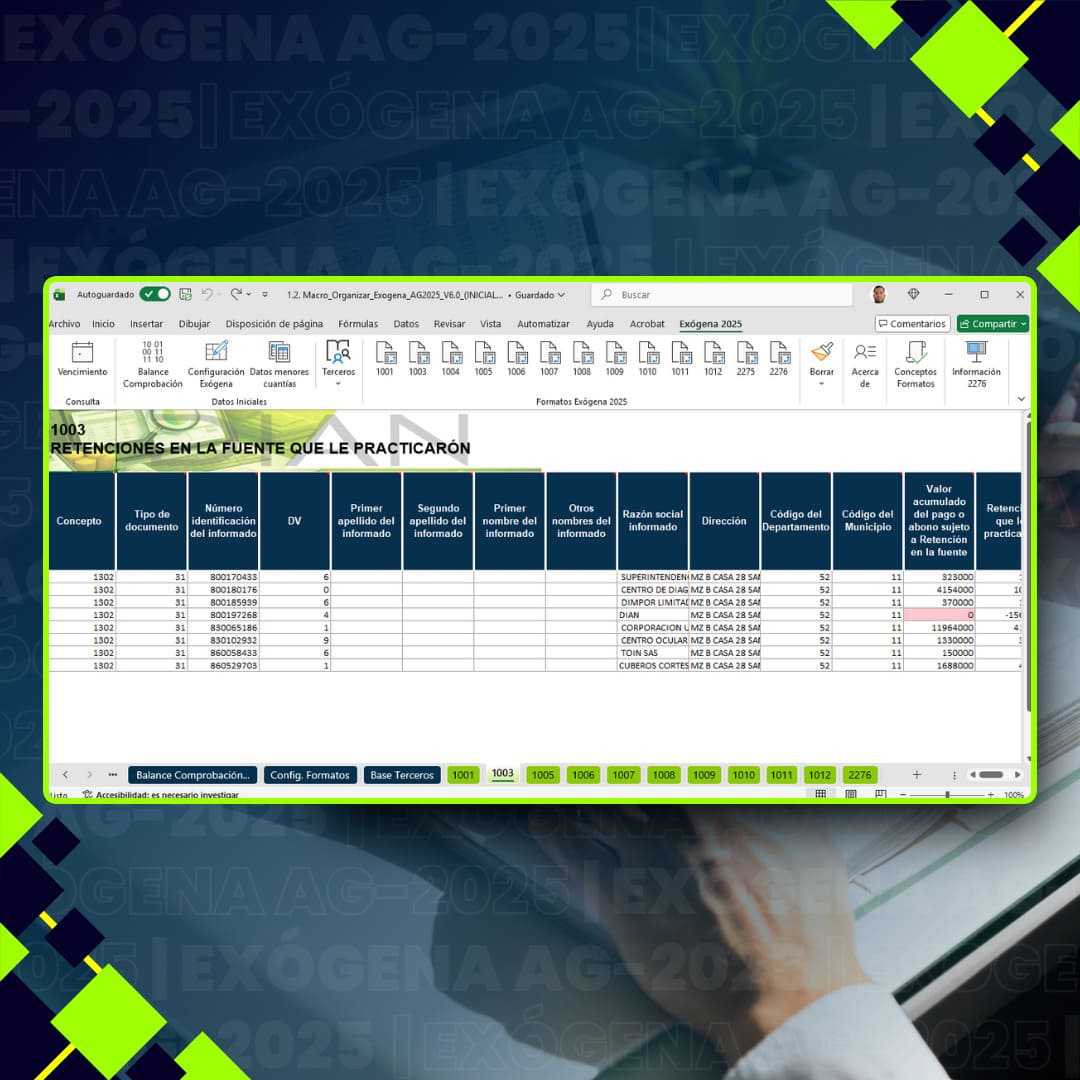

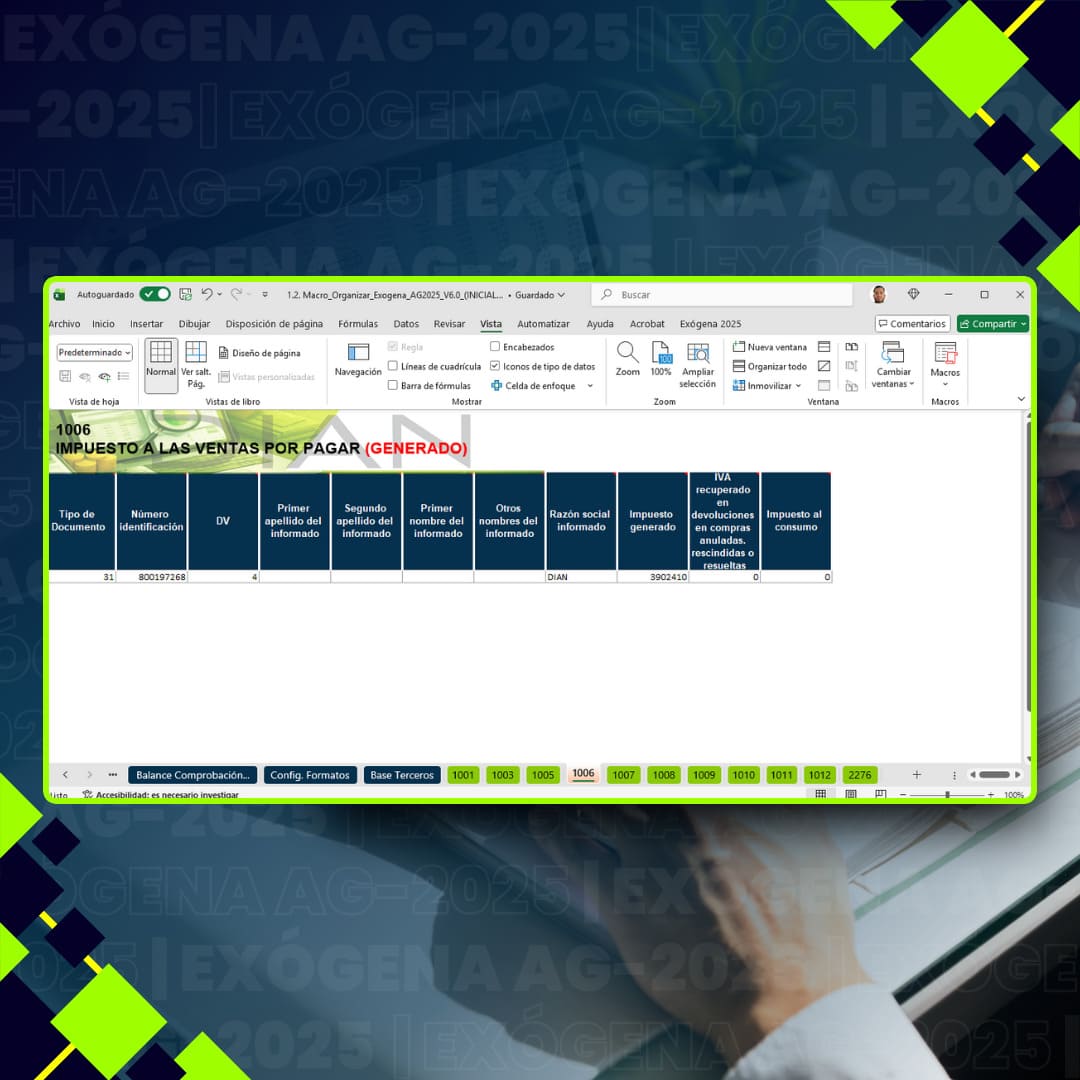

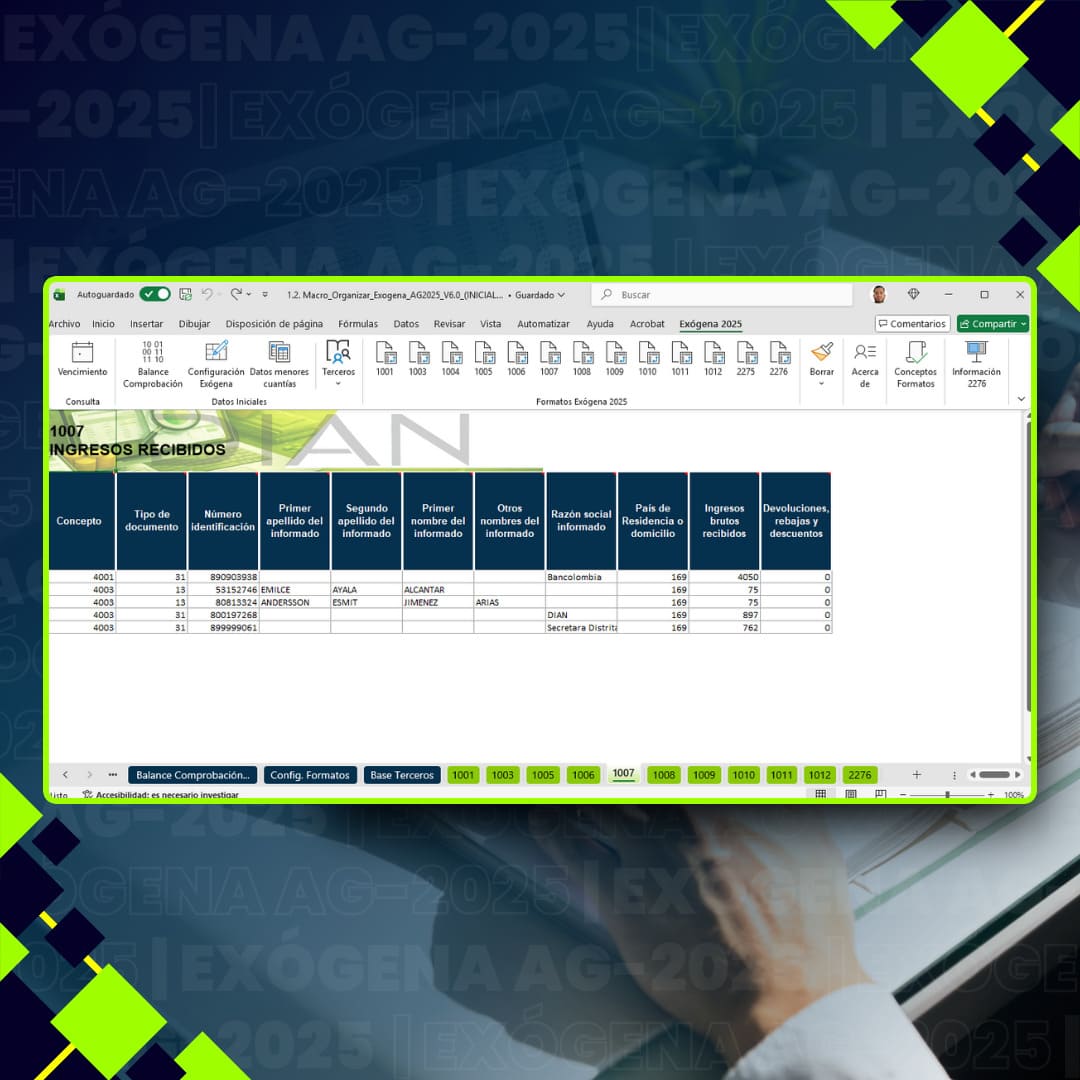

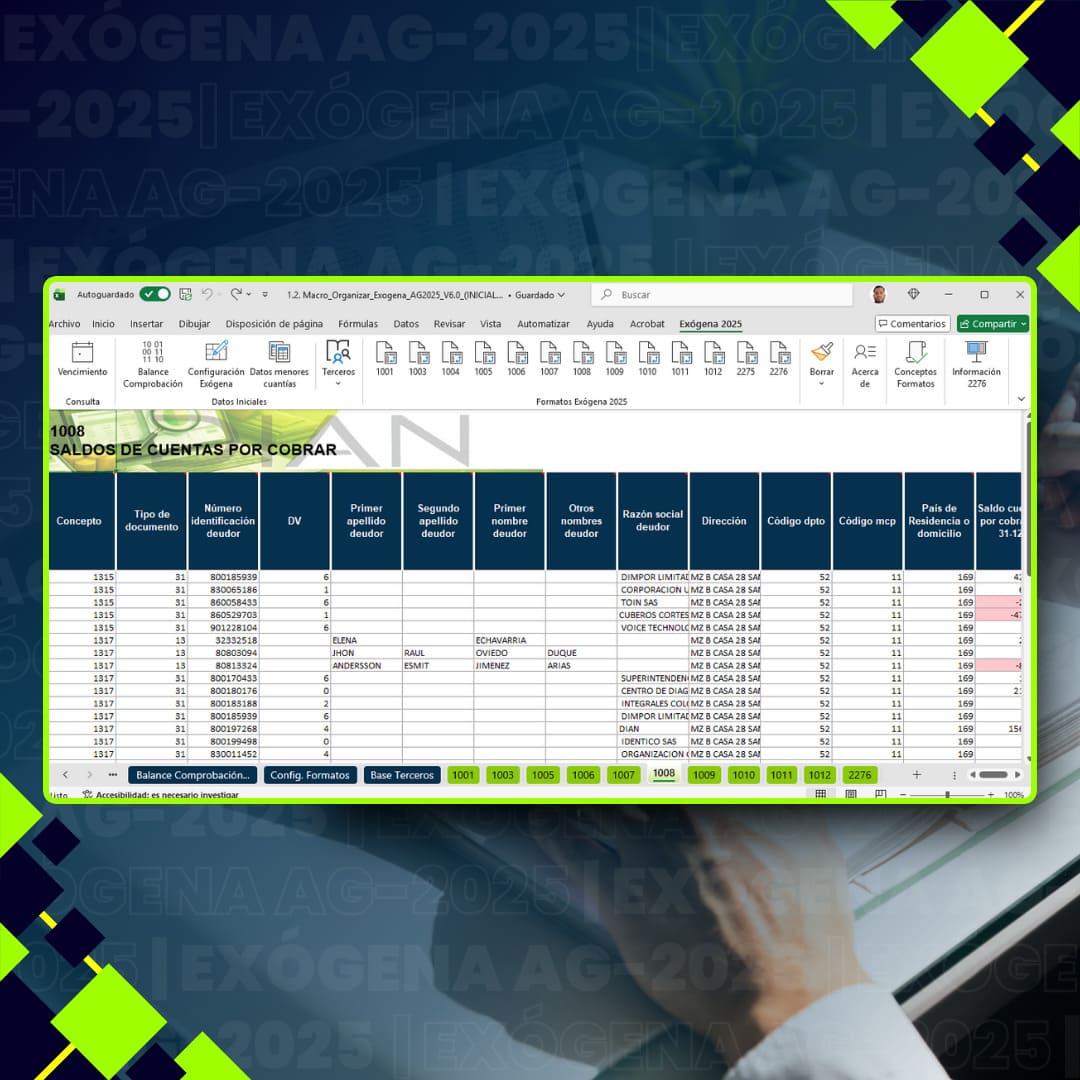

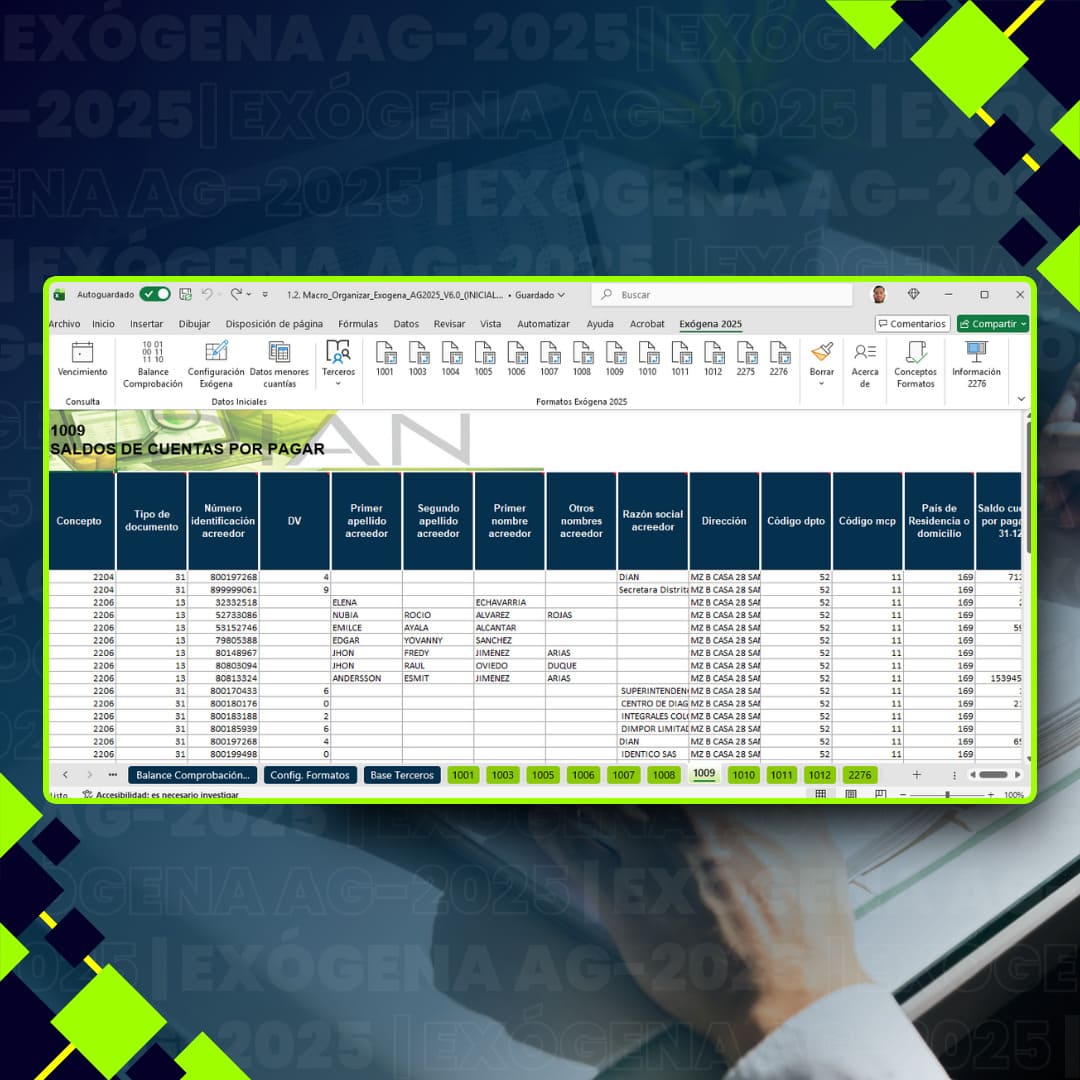

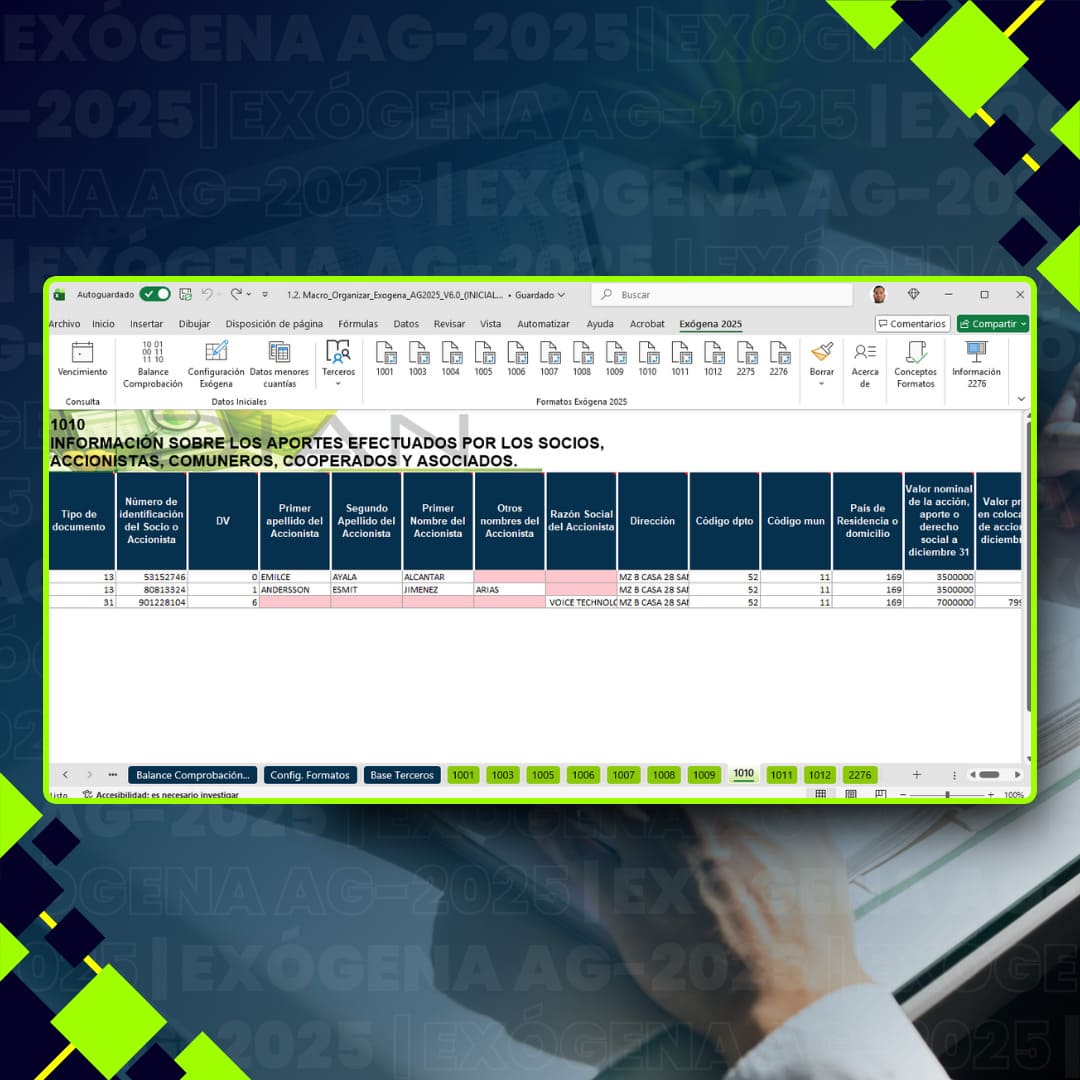

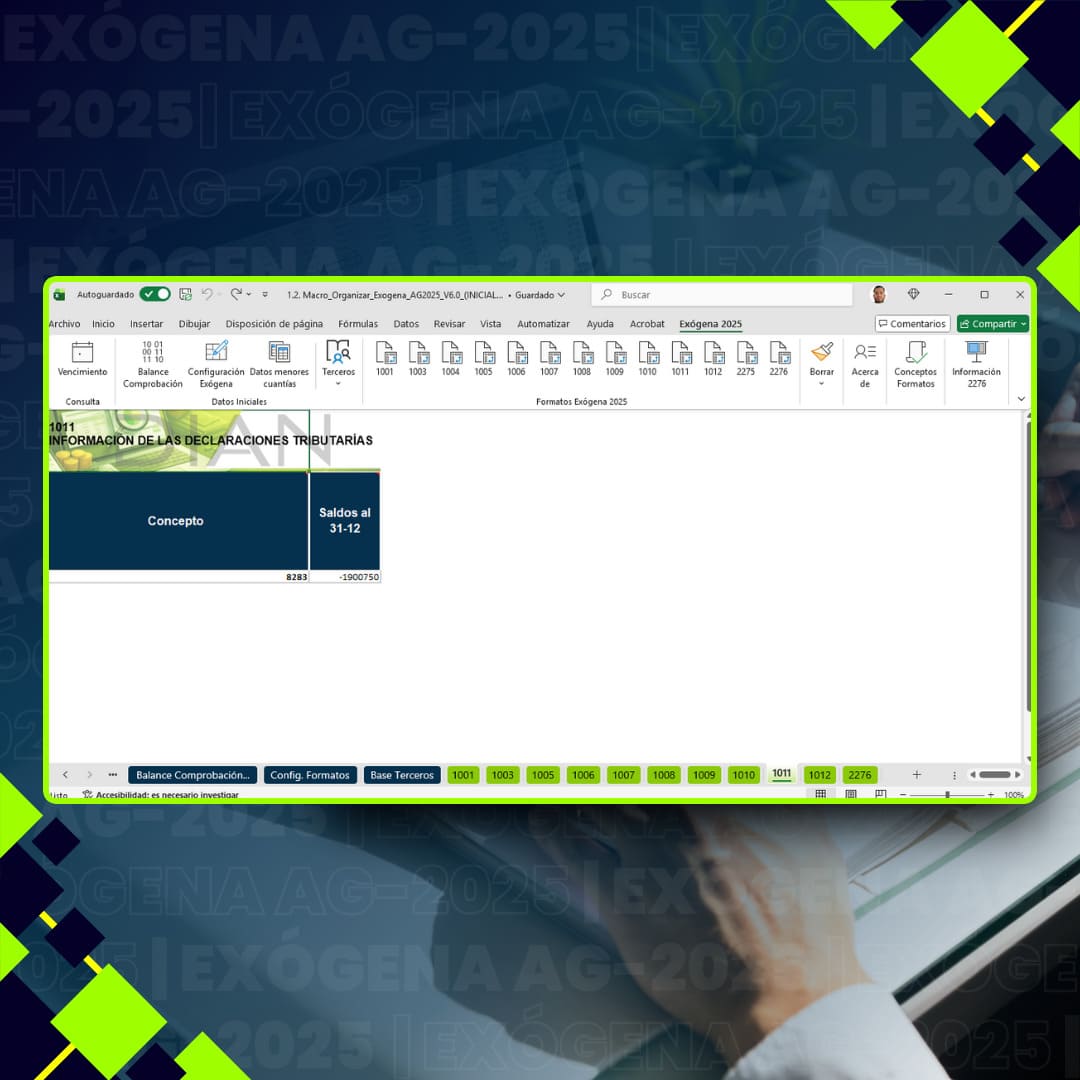

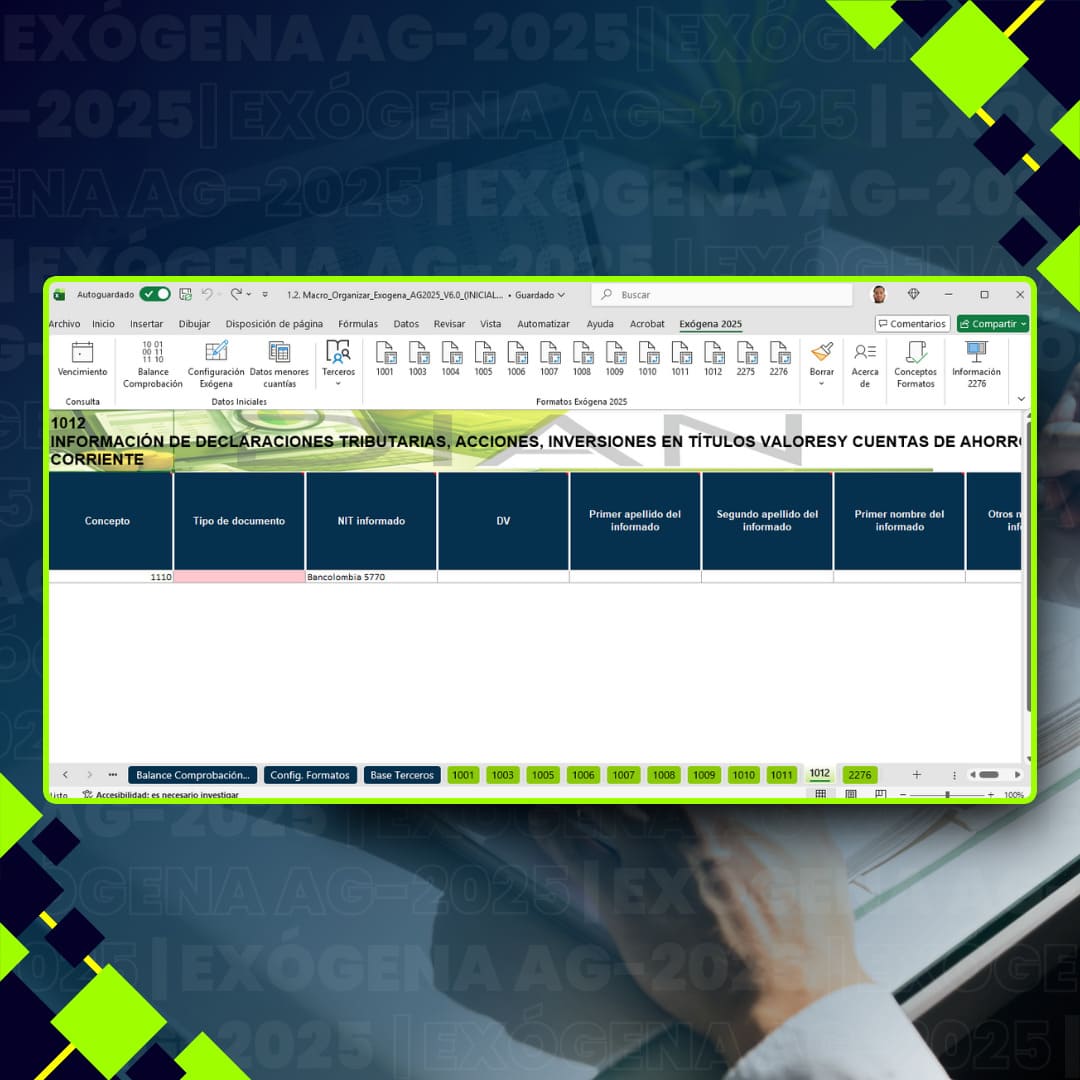

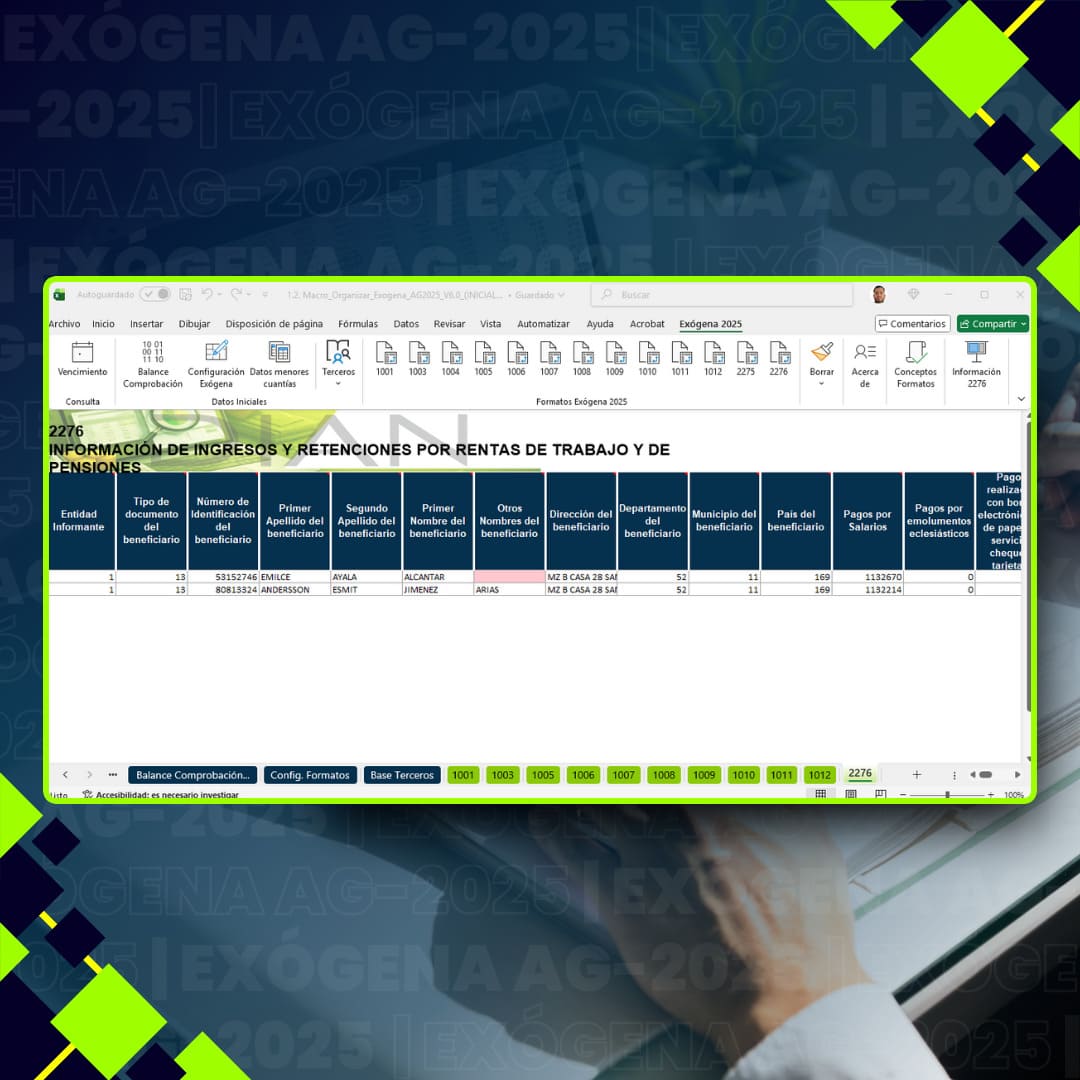

Generación automatizada de los formatos 1001, 1003, 1004, 1005, 1006, 1007, 1008, 1009, 1010, 1011, 1012, 2275 y 2276.

Alcance profesional y controles

-

Controles técnicos para validar coherencia entre exógena y declaraciones tributarias.

-

Apoyo técnico sin sustituir el criterio profesional ni responsabilidades legales.

Información clave

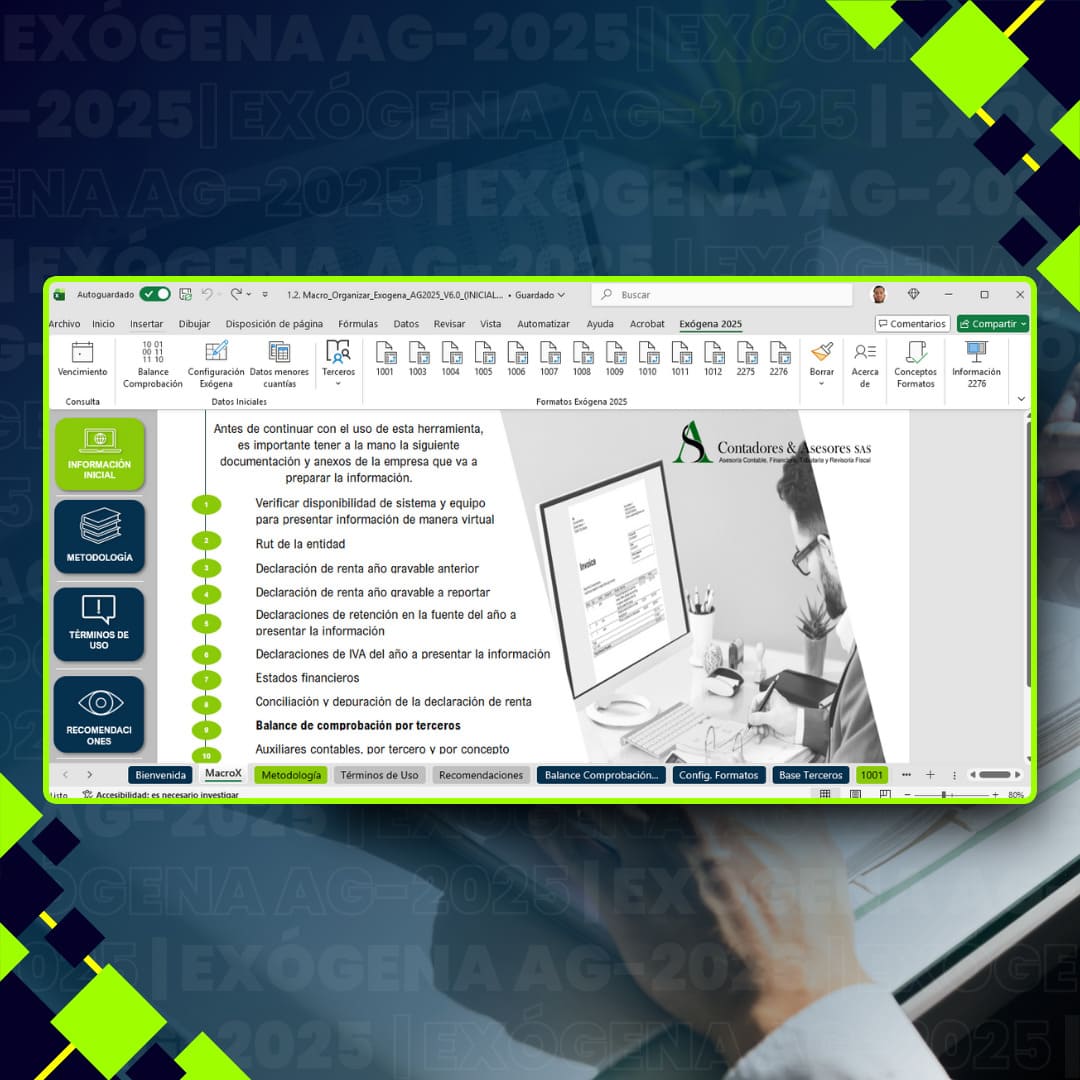

Con el propósito de orientar a los responsables de la preparación y presentación de la información exógena correspondiente al año gravable 2025, se hace necesario contar con una herramienta digital especializada que facilite el cumplimiento adecuado de las obligaciones formales y de las especificaciones técnicas establecidas por la administración tributaria.

Este contexto normativo implica mayores exigencias en la correcta clasificación de conceptos, determinación de bases, identificación de terceros y coherencia de la información frente a las declaraciones tributarias.

La herramienta constituye un apoyo técnico para el profesional contable y tributario, sin sustituir su criterio ni responsabilidad en la validación de la información reportada.

Contadores públicos, revisores fiscales y asesores tributarios.

Empresas y personas naturales obligadas a presentar información exógena ante la DIAN.

Firmas contables y de consultoría con múltiples clientes.

Profesionales responsables de la elaboración, revisión o validación de información tributaria.

Esta herramienta constituye una solución práctica y especializada para facilitar la preparación, revisión y presentación de la información exógena AG 2025.

Integra controles automáticos, parametrización flexible y generación asistida de formatos, fortaleciendo el criterio profesional del contador.

El usuario deberá invertir más tiempo en procesos manuales, aumentando la carga operativa y la probabilidad de errores.

La falta de una herramienta especializada puede traducirse en mayores costos operativos y exposición innecesaria a riesgos fiscales.

Puntos en los que te vas a capacitar

Explora cada tema como si fuera una “tabla dinámica”: filtra por categoría y revisa el enfoque, objetivos y contenidos clave de la capacitación.

Auditoría aplicada a la Información Exógena

Pautas de revisión orientadas a identificar inconsistencias en terceros y valores reportados.

- Validación de identificación de terceros y valores reportados.

- Coherencia con declaraciones tributarias: Renta, Retenciones e IVA.

- Detección de inconsistencias típicas en la elaboración.

Cruces de Información

Controles clave para revisar la información a reportar frente a los datos declarados.

- Importancia de la exógena en cruces y programas de fiscalización.

- Controles para evitar inconsistencias con declaraciones tributarias.

- Prevención de riesgos por posibles sanciones graves.

Transacciones económicas a reportar

Enfoque práctico (art. 631 E.T.) sobre conceptos y estructura de reporte.

- Nuevos conceptos y datos a reportar en pagos o abonos en cuenta e ingresos recibidos.

- Retenciones por rentas de trabajo y de pensiones.

- Descuentos tributarios, donaciones recibidas, INCRNGO, rentas exentas, entre otros.

- Lineamientos para personas naturales (rentas de capital y/o no laborales) y personas jurídicas.

Obligados a informar

Identificación de sujetos obligados y particularidades frecuentes.

- Personas naturales y jurídicas que cumplen el tope de ingresos brutos.

- Entidades públicas y privadas.

- Contribuyentes del Régimen Simple de Tributación.

- Establecimientos permanentes de no residentes y entidades extranjeras.

- Contratos de Colaboración Empresarial, Notarios, entidades financieras y demás obligados.

- Alcaldías, distritos y gobernaciones.

- Entidades que otorgan, cancelan o suspenden personerías jurídicas.

Régimen sancionatorio

Errores sancionables, correcciones y procedimiento de liquidación.

- Principales errores que generan sanción en el envío de la información.

- Cómo corregir inconsistencias y soportar ajustes.

- Procedimiento para liquidar sanciones y criterios de revisión.

Estrategias y planeación de la información

Conciliaciones, ajustes y reclasificaciones para estandarizar el reporte.

- Aspectos clave en conciliaciones contables y fiscales.

- Ajustes y reclasificaciones en la elaboración de exógena.

- Planeación para reducir reprocesos y mejorar consistencia.

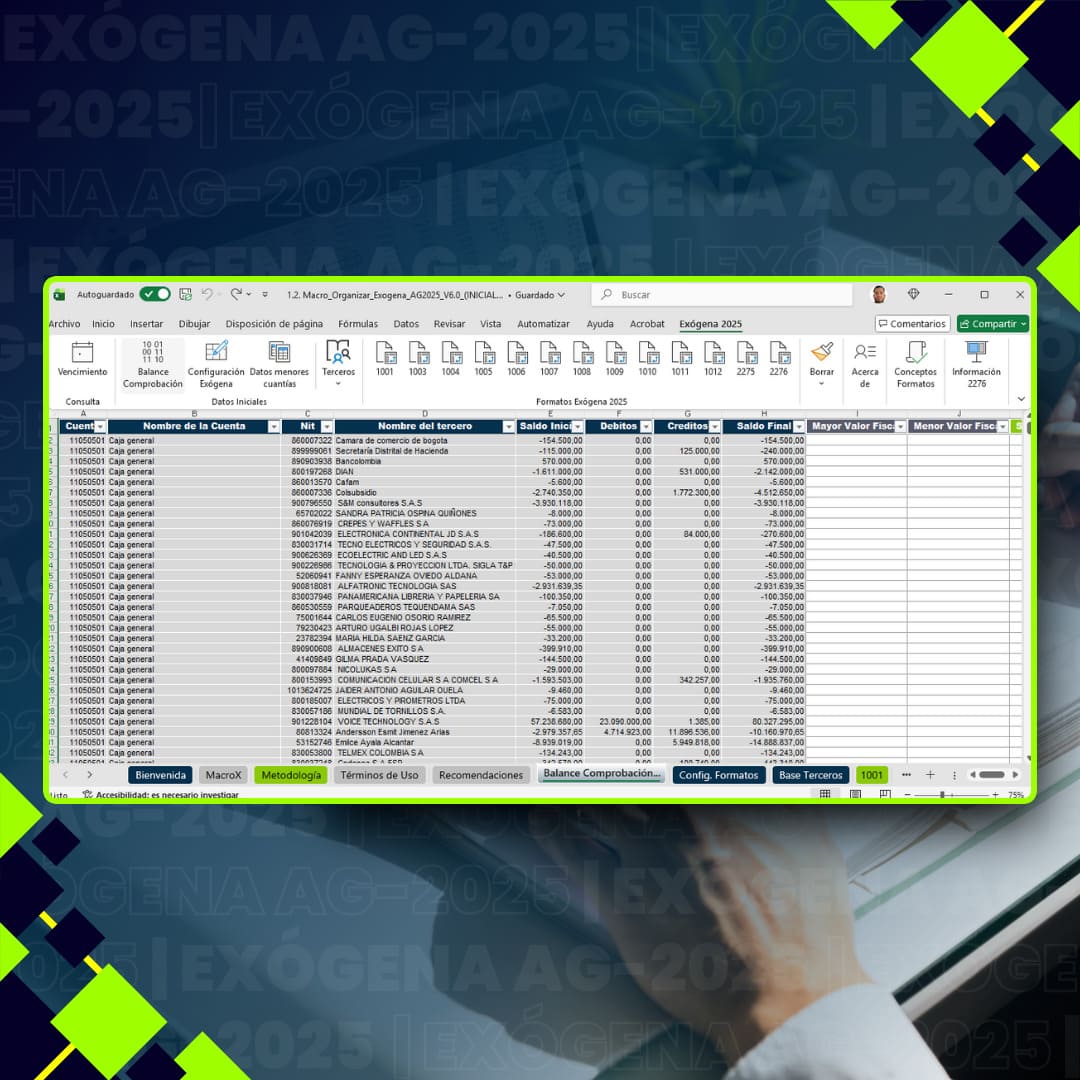

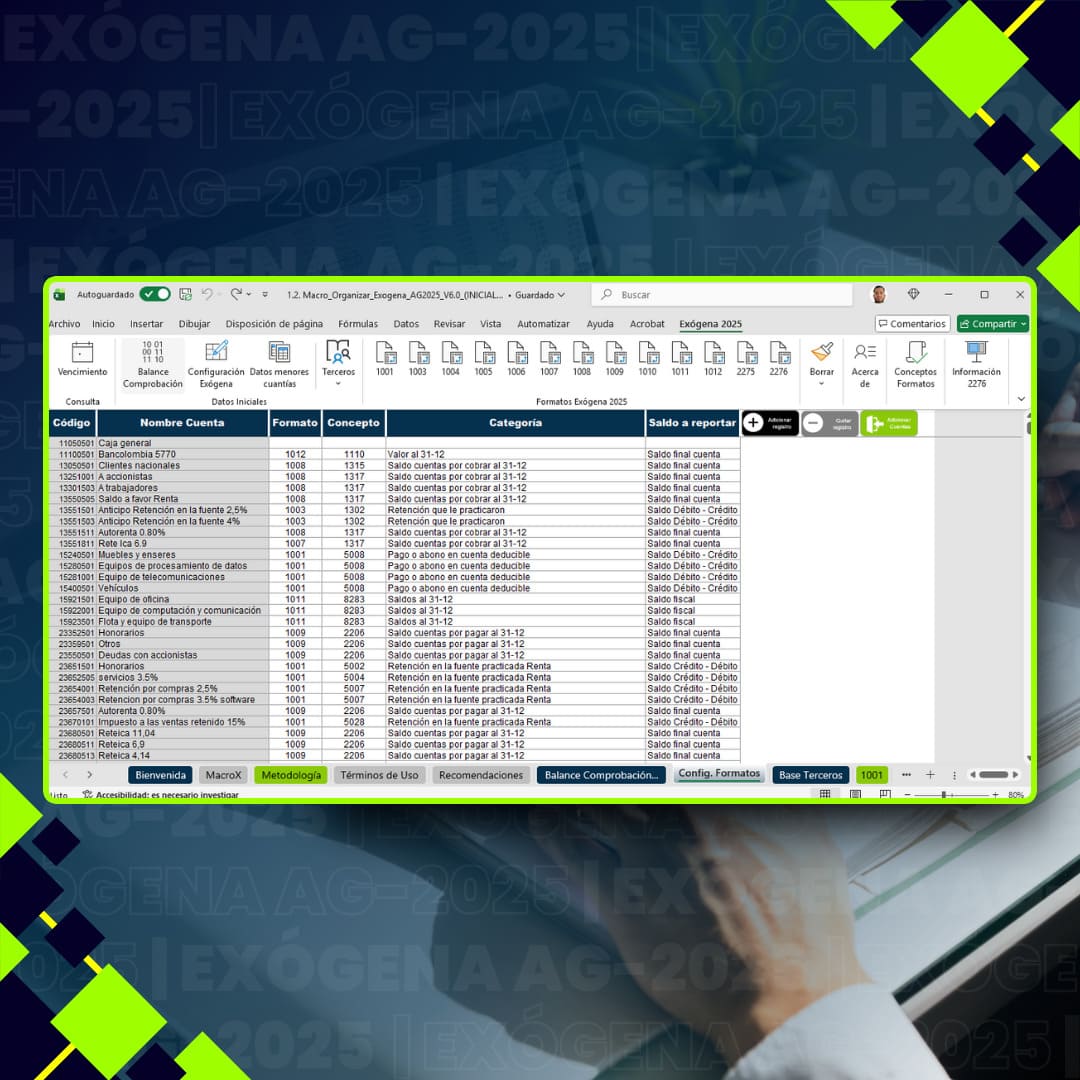

La herramienta opera a partir de la importación de un balance de comprobación por terceros en formato Excel, el cual constituye la base contable para la generación de la información exógena. Una vez importada la información, el usuario realiza una parametrización inicial que permite clasificar conceptos, definir reglas de reporte y asociar las cuentas contables con los formatos y conceptos exigidos por la DIAN para el año gravable 2025.

El funcionamiento de la herramienta se complementa con un manual de usuario independiente, en el cual se detalla el paso a paso para la correcta importación del balance, la parametrización de la información, la ejecución de la macro y la revisión de los formatos generados. Este manual permite al usuario comprender el flujo operativo de la herramienta y aplicar adecuadamente los controles previos a la presentación de la información ante la DIAN, fortaleciendo la calidad y consistencia del reporte final.

Preparación del balance de comprobación por terceros

El usuario estructura el balance conforme a los requerimientos mínimos de identificación de cuentas y terceros.

Importación del balance a la herramienta

Se carga el archivo base en Excel para su procesamiento dentro del aplicativo.

Parametrización inicial

Asociación entre cuentas contables, formatos, conceptos y reglas de reporte, según AG 2025.

Ejecución de la macro

Procesa la información, aplica validaciones y organiza los datos conforme a las especificaciones técnicas de la DIAN.

Generación de formatos

Se generan automáticamente los formatos de información exógena seleccionados.

Revisión y validación final

Validación de coherencia con declaraciones tributarias y ajustes si es necesario.

Presentación ante la DIAN

Carga en prevalidador oficial, validación técnica, generación XML y transmisión a la plataforma correspondiente.

Sistema operativo

Windows 10 o superior.

Aplicación

Microsoft Excel 2016 o superior (preferiblemente Microsoft 365), con habilitación de macros (VBA).

Configuración de seguridad

Habilitar la ejecución de macros al abrir el archivo y permitir contenido activo desde archivos confiables.

Formato del archivo de entrada

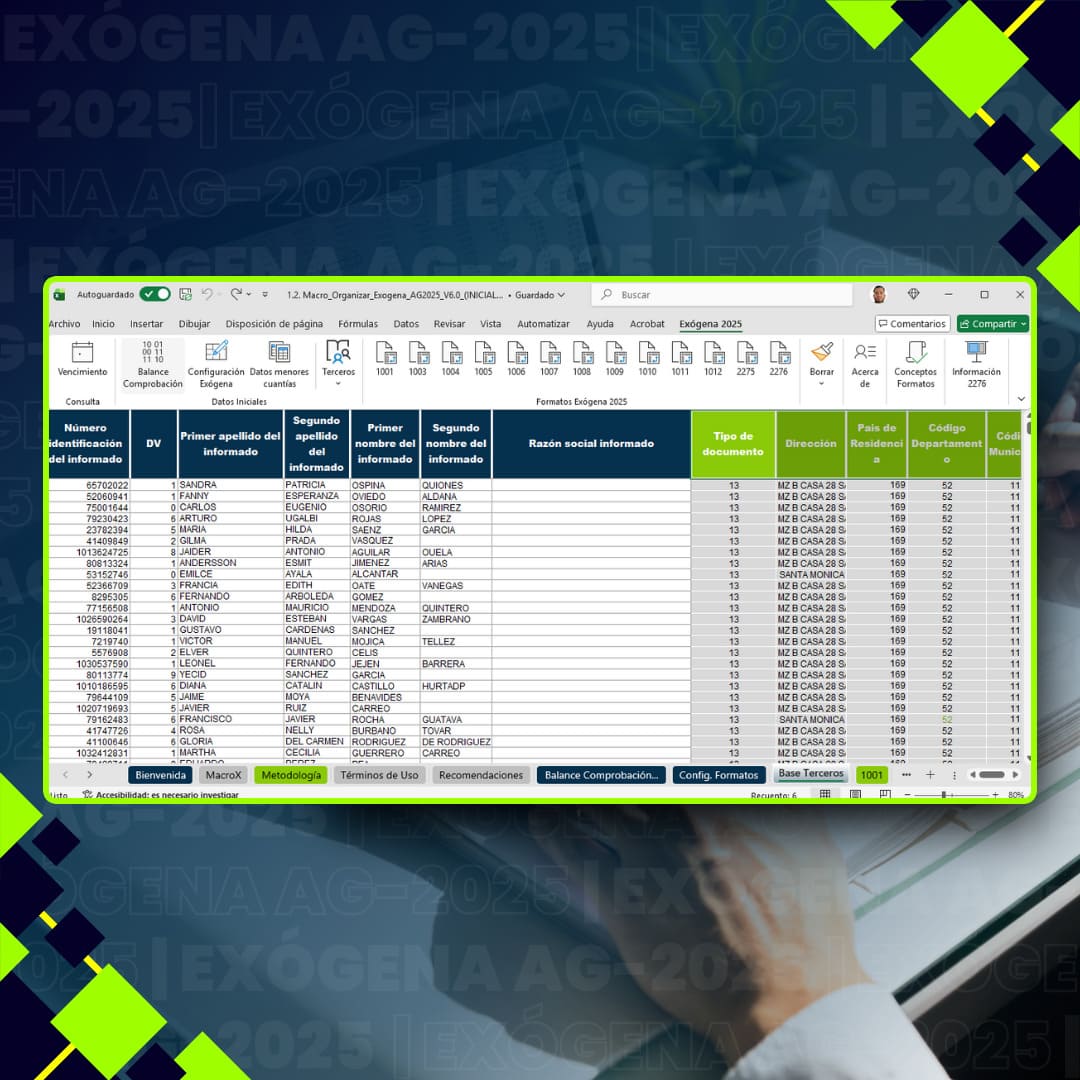

Balance de comprobación por terceros en Excel (.xlsx), con identificación del tercero, cuenta contable y valores.

Conectividad

Acceso a internet únicamente si aplica: descarga de normatividad, validaciones externas o actualización de catálogos.

Conocimientos del usuario

Manejo básico de Excel y conocimientos contables/tributarios relacionados con la información exógena.

Contenido de la herramienta práctica

Macro que organiza los formatos de exógena

Base principal

Macro para organizar los formatos exógena en segundos.

Manual de funcionamiento.

Parámetros Exógena 2025.

Incluye

- PUC con cuentas homologadas con conceptos de los formatos.

- Vencimientos.

- Obligados a reportar.

- Conceptos por cada uno de los formatos.

- Listados de códigos de países, departamentos y ciudades.

- Listados de actividades CIIU.

- Tipos de documentos y códigos.

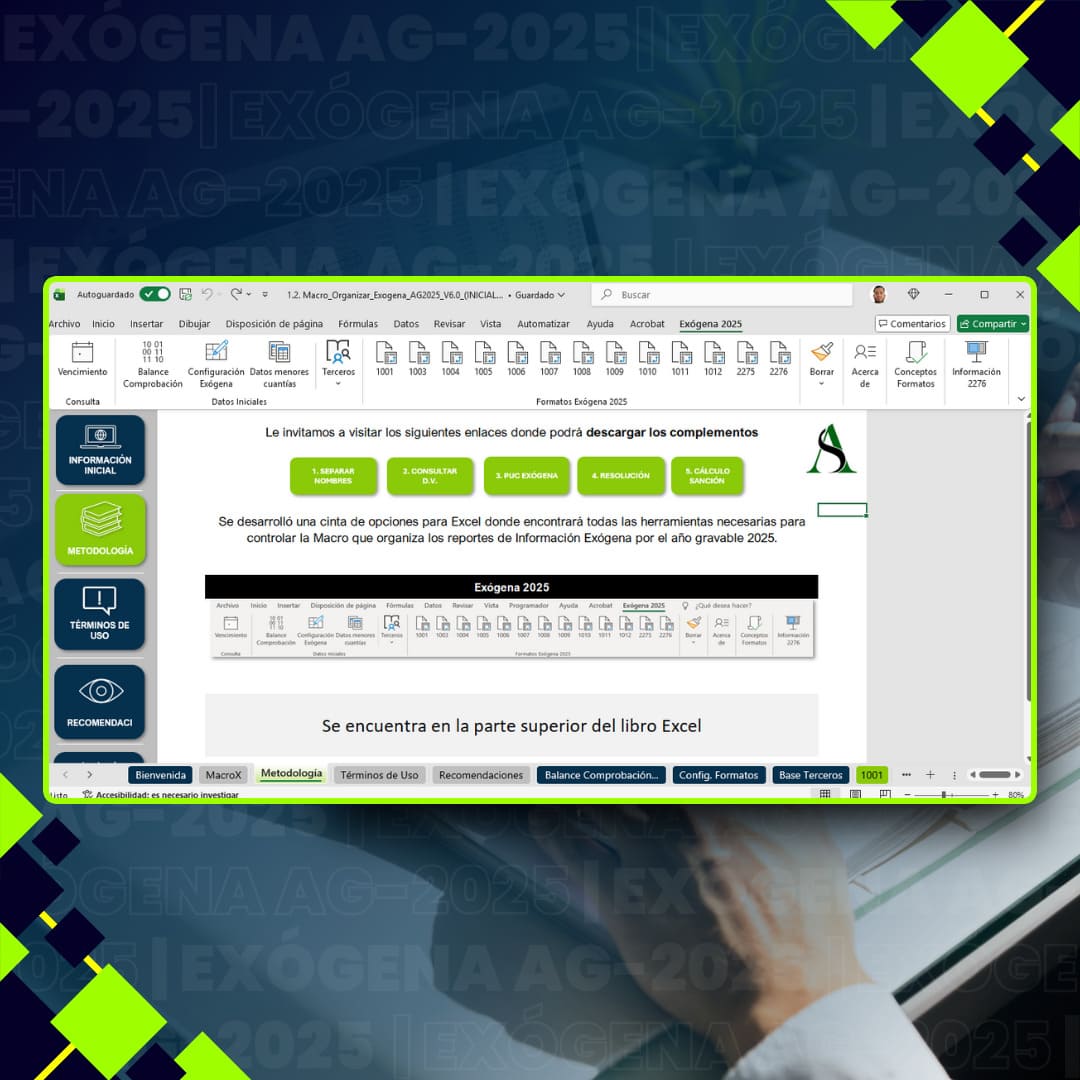

Complementos Exógena

Herramientas adicionales

Macro para consultar dígito de verificación.

Macro para separar apellidos y nombres.

Macro para validar inconsistencias de terceros DIAN.

Plantilla para el cálculo de la sanción de Exógena.

Resolución Unificada 000227 de 2025, modificada por la Resolución 000233 de octubre de 2025.

Memorias

Soporte y consulta

Material de apoyo y referencia para consulta posterior.

Resumen operativo de uso y recomendaciones de revisión.

Buenas prácticas para mejorar consistencia antes de la presentación.

Enfoque

- Refuerza el criterio profesional con guía práctica.

- Facilita revisión y control previo a DIAN.